La polarisation du marché horloger se poursuit

fermer

Christophe Roulet

Rédacteur en chef, HH Journal

CLOSE

Dans sa dernière étude portant sur l’industrie horlogère suisse, la banque américaine Morgan Stanley, secondée par le cabinet LuxeConsult, conclut à une polarisation de plus en plus poussée du secteur. Avec une croissance largement supérieure à la moyenne, les principaux acteurs de la branche voient leurs parts de marché s’accroître.

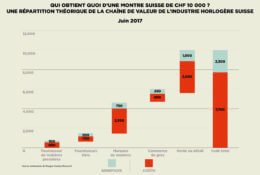

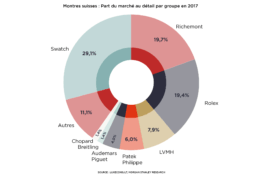

Le chiffre est impressionnant et parle de lui-même : alors que 350 des marques de montres suisses se disputent le marché, les quatre premiers groupes du secteur – Swatch, Rolex, Richemont et LVMH – en monopolisent 75 %, synonyme d’une consolidation déjà extrêmement poussée de la branche. Tel est l’un des principaux constats du rapport 2019 de Morgan Stanley sur le marché horloger helvétique, rapport pour lequel la banque américaine a été secondée par le cabinet LuxeConsult. Selon les calculs de l’établissement financier, le marché de la montre « Made in Switzerland » a représenté CHF 51,9 milliards (hors TVA) au prix de détail en 2018. Un montant à mettre en rapport avec les CHF 21,2 milliards communiqués par la Fédération de l’industrie horlogère suisse (FH) correspondant aux exportations helvétiques 2018 au prix ex usine. Or, de ces quelque CHF 60 milliards, 28,6 % sont à mettre au compte du Swatch Group, alors que 23,5 % tombent dans l’escarcelle de Rolex (Tudor compris), suivi par Richemont (18,4 %) et LVMH (7,9 % pour Bulgari, TAG Heuer, Hublot et Zenith). C’est dire le peu de place laissée aux autres joueurs de la ligue, même lorsque ceux-ci s’appellent Hermès (0,7 % de parts de marché pour un chiffre d’affaires horloger de CHF 195 millions) ou Kering, dont les ventes cumulées de Gucci Montres, Ulysse Nardin et Girard-Perregaux, estimées à CHF 380 millions en 2018, représentent un petit 1,6 % du gâteau.

Le Club des Sept

En parlant de mastodontes, Morgan Stanley identifie ensuite les quelques marques à avoir franchi le seuil du milliard de francs de chiffre d’affaires horloger en 2018. Un groupe suffisamment restreint pour en compter les membres sur les doigts des deux mains. Ceux-ci constituent ainsi le Club des Sept, comprenant Rolex (CHF 5,00 milliards), Omega (CHF 2,34 mias), Cartier (CHF 1,66 mia), Longines (CHF 1,65 mia), Patek Philippe (CHF 1,35 mia), Tissot (CHF 1,05 mia) et Audemars Piguet (CHF 1,03 mia). Or ces géants du secteur ont connu une année particulièrement faste en 2018. Alors que l’industrie a connu une croissance de 6,3 % en 2018, selon les statistiques de la FH, Morgan Stanley estime que notre Club des Sept a enregistré de son côté une progression de près de 9 %.

En d’autres termes, les gros joueurs qui ratissent large font mieux que les petits. En gagnant des parts de marché à leur détriment, ils contribuent ainsi à une polarisation de plus en plus poussée de la branche. Polarisation qui se manifeste au sein même des multinationales. Les marques phares du Swatch Group en termes de ventes que sont Omega, Longines et Tissot, sur un total de 19 enseignes, comptent à elles seules pour 60 % du chiffre d’affaires du Groupe, proportion qui grimpe encore dans les bénéfices, selon Morgan Stanley.

La palme aux privés

À ce stade, la banque américaine fait deux observations. Selon elle, les compagnies privées ont nettement mieux performé en 2018 que celles cotées en bourse avec Rolex, Patek Philippe et Audemars Piguet, qui ont toutes enregistré des résultats records, en termes tant de ventes que de bénéfices. Et l’établissement de noter le positionnement haut de gamme de ces acteurs du marché avec un prix de vente moyen par montre (hors TVA) qui passe de CHF 12’200 chez Rolex à 50’000 chez Audemars Piguet, puis à 53’300 chez Patek Philippe pour culminer à 139’000 chez Richard Mille, une Maison en croissance de 15 % l’an dernier ! Si l’on se reporte aux chiffres de la FH, on remarque en effet que les segments de marché compris entre CHF 500 et 3’000 et au-dessus de 3’000 (prix à l’export ex usine) ont été les seuls à s’inscrire à la hausse en 2018 avec un bond de respectivement 7,0 % et 7,3 %.

Une intégration verticale alliée à une gestion de long terme est une autre corde à l’arc des compagnies privées.

Pour Morgan Stanley, si le positionnement est une chose, l’intégration verticale alliée à une gestion de long terme est une autre corde à l’arc de ces compagnies privées qui affichent une tolérance zéro pour le marché gris, une progression parcimonieuse de leurs volumes de production et une sélection drastique de leurs points de vente. Et la banque de pointer du doigt l’émergence de Tudor, qui, avec un prix moyen de ses montres relativement modeste de CHF 3’300 pour des ventes de l’ordre de CHF 280 millions en 2018, a fait nettement mieux ces dernières années que des Breguet ou Girard-Perregaux. Selon la banque, cette évolution différentiée entre acteurs privés et acteurs « publics » se reflète dans leurs capacités bénéficiaires. Alors que Rolex, Patek Philippe ou Audemars Piguet connaissent des marges opérationnelles supérieures à 30 %, celles de Richemont et du Swatch Group atteignent respectivement 16,45 % et 13,6 %. Cherchez l’erreur…

{kind=link}

{kind=link}