Les grands groupes horlogers « avalent » des parts de marché

fermer

Christophe Roulet

Rédacteur en chef, HH Journal

CLOSE

L

Les résultats semestriels d’Hermès, tout comme ceux de LVMH, en demi-teintes pour ce qui est de leur pôle horloger respectif, masquent une tout autre réalité auprès des mastodontes de la branche que sont notamment Swatch Group et Richemont.

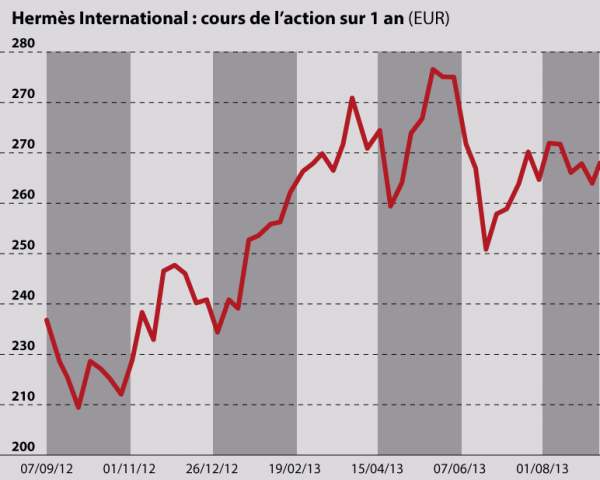

L’horlogerie, en baisse de 1 % au niveau des ventes semestrielles, « est affectée par le repli général observé dans l’industrie horlogère et une base de comparaison très élevée l’année dernière », explique Hermès dans le commentaire de ses résultats publiés à fin août. Pour le reste, inutile d’ergoter longtemps, le fabricant des fameux carrés de soie et autres produits de maroquinerie affiche une santé éclatante. Avec un bénéfice net consolidé en progression de 13,9 % à EUR 381,7 millions sur un chiffre d’affaires de EUR 1,767 milliard (+ 11 %) réalisé entre janvier et juin 2013, Hermès, qui affiche une marge opérationnelle de 33,1 %, ne cesse de déjouer les pronostics les plus optimistes.

Des progressions à deux chiffres

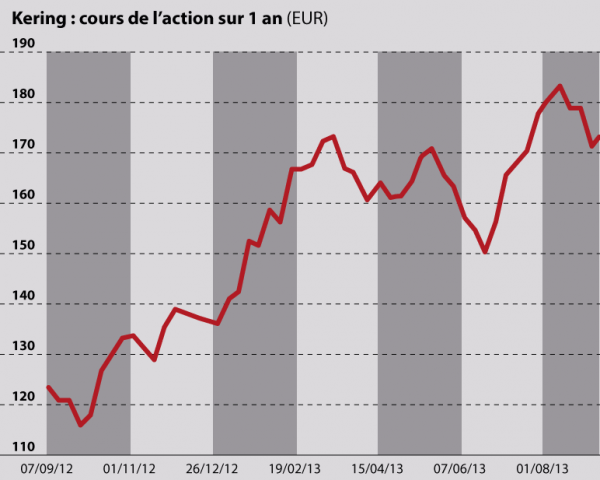

Cette santé éclatante, les grands groupes horlogers en jouissent également, malgré le « repli général » dont parle Hermès dans le secteur de la mesure du temps. Pour preuve, la croissance de 9,1 % du segment Montres & Bijoux du groupe Swatch lors du premier semestre 2013, un groupe dont la marge opérationnelle grimpe à 22,7 % et qui a créé 1 150 nouveaux emplois lors de la période sous revue. Pour preuve également, la progression de 17 % des ventes de Richemont dans ses activités horlogères et joaillières lors de son exercice 2012-2013 clos à fin mars dernier ou encore celle de 11 % à fin juin 2013 de Kering pour les marques de son pôle Luxe hors Gucci, Bottega Veneta et Yves Saint Laurent.

Quant à LVMH, même constat que chez Hermès, soit un recul de 3 % de son pôle Montre & Joaillerie au premier semestre que la multinationale justifie par « la prudence d’achat des détaillants horlogers et la sortie volontaire d’un certain nombre de points de vente multimarques ». Au total, les ventes de LVMH enregistrent toutefois une hausse de 6 % par rapport au premier semestre 2012.

Le poids en impose

Impossible d’analyser ces résultats sans les mettre en rapport avec les exportations horlogères de l’industrie suisse sur la même période, les seules permettant la comparaison même si elles ne font pas état des ventes au client final. Faute de mieux, l’on se rend compte toutefois que les garde-temps helvétiques qui ont pris le chemin des marchés internationaux se sont inscrits en hausse de 1,5 % au premier semestre 2013 par rapport aux mêmes six mois 2012. Inutile de dire qu’en mettant en rapport ces statistiques avec les chiffres des entreprises mentionnées, toutes cotées en Bourse, le constat est flagrant. Les plus « horlogères » d’entre elles, celles qui cumulent plus d’une dizaine de marques en portefeuille, le groupe Swatch et Richemont essentiellement, ont fait vraiment mieux que l’ensemble de la branche. En d’autres termes, elles continuent inéluctablement de gagner des parts de marché sur le front horloger.

Les multinationales nettement plus diversifiées comme LVMH, Hermès ou Kering ont certes d’autres atouts à faire valoir, raison pour laquelle elles restent largement les « chéries » de la cote. Force est toutefois de constater qu’en matière horlogère le poids en impose. Comme si, dans un combat de sumos, la stratégie « tactique » de l’un se voyait écrasée par la masse des quintaux de l’autre. Des quintaux qui, en l’occurrence, pèsent lourd dans les capacités de production, les réseaux de distribution et les forces de communication en présence, le tout permis par des trésoreries susceptibles de financer les acquisitions jugées nécessaires, notamment dans le secteur de la sous-traitance.

Si les incontournables du secteur enregistrent une telle croissance, sur l’autre versant de la planète horlogère, d’autres Maisons doivent donc immanquablement subir les « affres » du ralentissement enregistré depuis le début de l’année. De là à conclure que la concentration n’est de loin pas à son terme, il n’y a qu’un pas. Le récent regroupement de Corum et Eterna en offre un excellent exemple. À l’école des sumos, il s’agit de prendre du poids ! Comme le rappelle d’ailleurs John Cox, analyste auprès de Kepler Chevreux, parmi les dix premières marques horlogères suisses en termes de volume d’affaires, sept appartiennent à Rolex, au Swatch Group et à Richemont.