Histoire et tradition, le luxe doit faire sans…

fermer

Christophe Roulet

Rédacteur en chef, HH Journal

CLOSE

Dans son dernier rapport sur les cent premières compagnies mondiales du luxe, le cabinet de conseil Deloitte expose les facteurs déterminants pour la croissance de demain. Or l’histoire et la tradition n’y figurent plus comme des arguments convaincants.

Comme chaque année, le rapport « Global Powers of Luxury Goods », réalisé par le cabinet de conseil Deloitte, classe et recense les performances des 100 premières compagnies mondiales du luxe. Cette édition 2019, qui porte sur les résultats engrangés lors de l’exercice fiscal 2017, nous apprend ainsi que le chiffre d’affaires cumulé de ces géants du prêt-à-porter, de la joaillerie, des cosmétiques, de l’horlogerie et des accessoires s’est établi à USD 247 milliards, soit une hausse confortable de 10,8 % à taux de change constants pour une marge nette fort enviable de 9,8 %. Sur les trois années courant de 2015 à 2017, la croissance annuelle moyenne aura ainsi été de 5,3 %, plombée notamment par la petite progression de 1 % enregistrée en 2016. Pour rester dans les chiffres, on notera encore que les mastodontes du secteur gardent une fâcheuse tendance à l’embonpoint, synonyme de gains de parts de marché grâce à une croissance largement au-dessus de la moyenne. Les 10 premiers géants du classement (voir tableau) représentent ainsi à eux seuls 48,2 % du total des ventes des 100 compagnies listées par Deloitte pour une croissance moyenne de 14,2 %.

Chanel, qui a publié ses comptes pour la première fois en 2018, fait son entrée dans le classement pour occuper d’emblée la 6e position.

En regardant de plus près le haut du classement, le trio de tête reste inchangé, composé de LVMH (USD 28 milliards réalisés dans le luxe sur des ventes totales 2017 de 48,1 mias), Estée Lauder (13,7 mias) et Richemont (12,8 mias). Il apparaît ensuite que Kering (12,1 mias) gagne une place grâce à un bond de 27,5 % de ses ventes dû essentiellement à Gucci, accédant ainsi au 4e rang et faisant du même coup reculer Luxottica (10,3 mias) à la 5e place. Chanel (9,6 mias), qui a publié ses comptes pour la première fois en 2018, fait son entrée dans la liste pour occuper d’emblée la 6e position devant L’Oréal (9,5 mias), Swatch Group (7,8 mias), le joaillier chinois Chow Tai Fook (7,6 mias) et PVH Corp. (7,4 mias), propriétaire de Calvin Klein, tandis que Ralph Lauren sort pour la première fois du top 10 en glissant à la 12e place. Si l’on en vient à considérer les compagnies suisses, au nombre de neuf dans le classement Deloitte, on constate que seuls les horlogers/joailliers font partie du cénacle, avec sept d’entre eux encore en mains privées, contrairement à Richemont et Swatch Group. Pour l’année 2017, l’ensemble de ces Maisons helvétiques ont enregistré une croissance annuelle moyenne des ventes de 7,7 %, la palme revenant aux 15,6 % observés chez Richard Mille.

L’histoire à la trappe

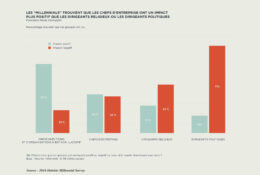

Là où le rapport gagne en intérêt relève de son analyse des facteurs de croissance pour ces ténors du luxe. Deloitte détaille ainsi le profil d’une nouvelle classe de consommateurs à surveiller de près, les HENRYs (High Earners, Not Rich Yet), ou les « hauts revenus pas encore riches », qui vont bientôt orienter les règles du jeu vers des produits « inclusifs, expressifs et individualisés ». Avec une vertu première à cultiver de la part des compagnies du secteur : susciter la loyauté donc fidéliser leurs clients en adhérant aux valeurs qui leur sont chères comme l’authenticité, la fiabilité ou l’engagement pour des causes justes. On ne s’étonnera donc pas de voir le développement durable occuper une place de choix parmi les sujets de préoccupation, une thématique pour laquelle Rolex et ses programmes entrepreneuriaux sont cités en exemple. Pas de surprise non plus du côté des réseaux sociaux devenus incontournables dans toute stratégie marketing, comme Montblanc en apporte la preuve via sa collaboration avec le blogueur chinois Mr. Bags.

Les “nouveaux” consommateurs du luxe se soucient uniquement des marques qui ont créé de la valeur pour eux ces dernières 24 heures.

Plus surprenant, en revanche, est la nécessité pour ces marques de reconsidérer leur rapport au passé. D’autant que nombre d’entre elles sont actives depuis des décennies, voire des siècles, et que cette longévité est gage à leurs yeux de consistance, de tradition et de savoir-faire. « Les marques de l’industrie du luxe établies de longue date font face à un nouveau paradigme, explique Deloitte. Compte tenu de l’évolution démographique des consommateurs au niveau mondial, les marques qui avaient l’habitude de vanter leur longue histoire trouvent tout à coup l’argument moins efficace. La réalité, c’est que les “nouveaux” consommateurs du luxe se soucient uniquement des marques qui ont créé de la valeur pour eux ces dernières 24 heures. » En d’autres termes, lorsqu’il s’agit de sortir son porte-monnaie, l’histoire et l’héritage d’une marque n’ont plus l’aura d’antan, passant, selon les études, bien après la qualité du produit, son design, son exclusivité, l’artisanat mis en œuvre et le service au consommateur. Conclusion : les marques qui comptent sur leur héritage pour faire la différence devraient songer à donner un sérieux coup de jeune à leur démarche, quitte à la « contaminer » avec des sources créatives inattendues.

{kind=link}

{kind=link}