Vers un marché du luxe plus « sain »

fermer

Christophe Roulet

Rédacteur en chef, HH Journal

CLOSE

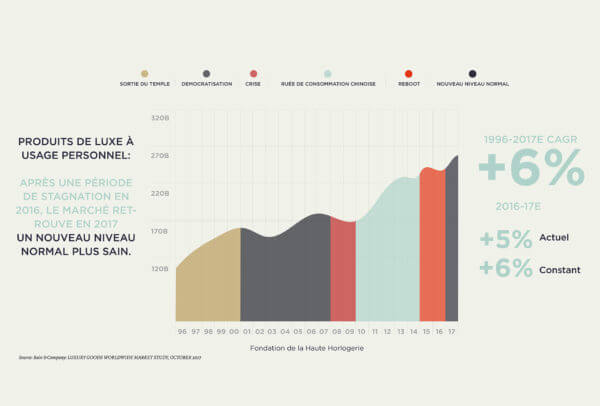

La dernière étude réalisée par le cabinet de conseil Bain & Company se veut résolument optimiste. Après le trou d’air observé en 2016, le marché mondial du luxe renoue avec la « normalité » pour afficher une croissance à nouveau positive, attendue à + 5 % en 2017 pour totaliser 1 200 milliards d’euros.

À la veille des fêtes de Noël, le cabinet de conseil Bain & Company vient contribuer aux réjouissances de fin d’année avec son lot de bonnes nouvelles. La première, et probablement la plus importante, tient au fait que le marché mondial du luxe renoue avec une tendance à long terme nettement plus saine que par le passé. Inutile de s’appesantir sur les années frénétiques marquées par la boulimie d’achats des consommateurs chinois, soit les années 2009 à 2015 durant lesquelles le marché des produits de luxe « personnels », dont la Haute Horlogerie, est passé de EUR 153 milliards à 251 milliards selon Bain & Co, pour une croissance cumulée de quelque 65 % ! Le retour de bâton a été suffisamment douloureux, notamment dans l’industrie horlogère suisse, qui a subi une baisse de ses exportations de 10 % en 2016, pour que l’option d’une croissance mesurée paraisse la meilleure. Or c’est exactement que ce prédit Bain & Company pour prévoir une progression du marché mondial du luxe de 5 % cette année à EUR 1 200 milliards. Progression qui devrait désormais s’aligner sur le potentiel à long terme du secteur, soit une hausse annuelle moyenne de l’ordre de 4 à 5 % d’ici 2020, notamment dans le segment des produits personnels.

La consommation locale reprend

Si Bain & Company parle de marché « plus sain », cela tient au rééquilibrage en cours de ses composantes essentielles. L’accélération du marché s’oriente ainsi davantage vers les plus jeunes générations, soit les tant cités millenials, qui représentent désormais 38 % des clients recensés sur le marché du luxe, obligeant les marques à adapter leur stratégie en fonction de ce public averti. Autre élément stabilisateur : la consommation locale s’affirme à nouveau comme un vecteur de progression, essentiellement en Asie et particulièrement en Chine (+ 17,3 % sur les exportations horlogères entre janvier et octobre), mais également en Europe et aux États-Unis. Et comme les flux touristiques reprennent consistance, notamment sur le Vieux Continent – particulièrement au Royaume-Uni en raison de la faiblesse de la livre –, ils offrent un surplus de croissance bienvenu. Dernier élément, tout aussi significatif : la bonne marche de la branche est entretenue par une hausse des volumes de vente et non plus par une augmentation artificielle des prix, politique des plus dangereuses lorsque des trous d’air se manifestent.

Selon les chiffres avancés par Bain & Company, le commerce en ligne a connu une croissance annuelle moyenne de 25 % entre 2013 et 2016.

Bientôt un quart des ventes en ligne

Ce nouveau visage du marché mondial du luxe s’accompagne d’une nouvelle donne en termes de distribution. Pour Bain & Company, le secteur s’oriente vers « un écosystème composé de différents canaux entourant la clientèle, Internet étant destiné à jouer un rôle majeur ». Selon les chiffres avancés par le cabinet, le commerce en ligne a connu une croissance annuelle moyenne de 25 % entre 2013 et 2016, encore attendue à + 24 % cette année pour totaliser EUR 23 milliards, dont seulement 11 % dans le segment « hard luxury », dont fait partie la Haute Horlogerie. Or cette diffusion en ligne est désormais assez équitablement répartie entre les marques elles-mêmes (31 %), les détaillants traditionnels qui ont développé une offre sur le Net (30 %) et les « e-tailers » (39 %), ces plateformes Internet qui accaparent l’essentiel de la croissance. Dans ces conditions, plus question de mettre tous ses œufs dans le même panier. Chaque canal de distribution doit s’intégrer dans une vision complémentaire entre présence physique et virtuelle, commerce de gros et de détail, boutique de transit, voire de discount, et vaisseau amiral, en sachant qu’en 2020 les ventes devraient être accaparées à raison de 25 % par l’e-commerce. Dans ce contexte, inutile de dire que les quelque 20 000 boutiques mono-marques réparties à travers le monde ne devraient pas voir leur nombre augmenter beaucoup. Question de maintenir des marges opérationnelles toujours aussi reluisantes sur le marché du luxe, estimées par Bain & Company à 19 % en moyenne pour une année qui s’achève clairement sur une note positive.

{kind=link}

{kind=link}